详情介绍首页 >

新闻中心 > 详情介绍

详情介绍首页 >

新闻中心 > 详情介绍 我国消费金融发展的现状、影响因素与对策

来源:本站 发布:2015/6/15 隶属于:调研信息

当前中国处于经济发展方式转型的关键时期,然而拉动我国经济发展的“三架马车”中的消费这辆马车还没有完全使出全力拉动我国经济增长,然而一国经济要想更好更快的发展,消费作为其源动力必须发挥至关重要的作用,因为消费是推动内需增长的核心动力。金融助推经济,作为消费配套的重要内容,消费金融必不可少,为此,本文着重探讨我国目前消费金融的发展现状及其影响因素,并提出相应政策建议。

一、消费金融定义

消费金融是为消费者购买消费品提供消费贷款的现代金融服务方式。消费金融的主要类型包括个人住房抵押贷款、助学贷款、汽车贷款、婚嫁贷款、医疗贷款、旅游贷款、个人大件耐用消费品贷款等,按其期限、贷款对象、担保的不同,这些消费金融产品还有不同的分类。

|

分类纬度 |

分类内容 | ||||||

|

消费行为 |

住房贷款 |

汽车贷款 |

旅游贷款 |

助学贷款 |

医疗贷款 |

耐用消费品贷款 |

其他 |

|

期限 |

中长期 |

中长期 |

短期 |

中长期 |

短期 |

短期 |

― |

|

贷款对象 |

卖方贷款 |

卖方贷款 |

买方贷款 |

买方贷款 |

买方贷款 |

买方贷款 |

― |

|

担保方式 |

抵押 |

质押 |

保证 |

信用 |

保证 |

质押 |

― |

二、当前我国消费金融发展现状

(一)消费金融市场处于发展初期

据数据显示,在2013年中国消费信贷规模已经达到13万亿,同比增长24.7%,我国消费信贷规模依然处于快速发展的阶段。由图1我们可以看到,从2003年到2014年我国消费贷款规模不断上升,预计到2017年可以达到27.4万亿的规模,从消费贷款的增长率可以看出,2009年相比以前获得了很大的增长,是2008年增长率的三倍以上,这是由于2008年次贷危机爆发,我国推出了4万亿的救市政策,刺激了我国消费贷款规模的上升。但是2011年以后消费贷款增长率下降,并维持在一个稳定的水平。这说明我国消费贷款规模还是出于一个初期发展阶段,需要国家和市场的支持和发展来进一步扩大消费贷款规 模。

模。

图1: 1998-2017年中国消费贷款规模及增长率

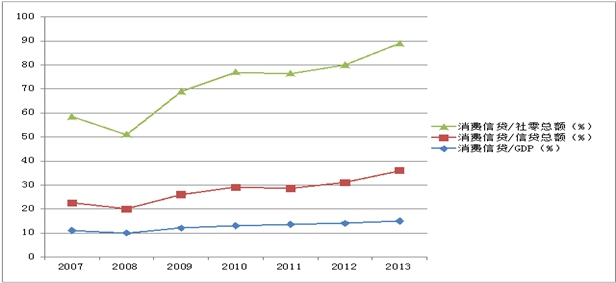

(二)我国消费金融占GDP 比率依然不高

(二)我国消费金融占GDP 比率依然不高

图2: 2007-2013年中国消费贷款渗透率情况

从图2我们可以看出我国消费信贷占我国GDP的比率仍然较低,数据显示2013年我国消费信贷占GDP比率达到16.9%,而我国人均GDP在2014年末已经达到了7000美元以上,可见我国居民消费信贷还没有得到充分的释放,还没有达到拉动我国经济快速发展的能力。从图中也可以看出我国消费信贷占信贷总额的比重很低,2007年为11.8%,而到2013年为16.9%,这期间消费信贷占信贷总额比率并没有得到很大的提升。

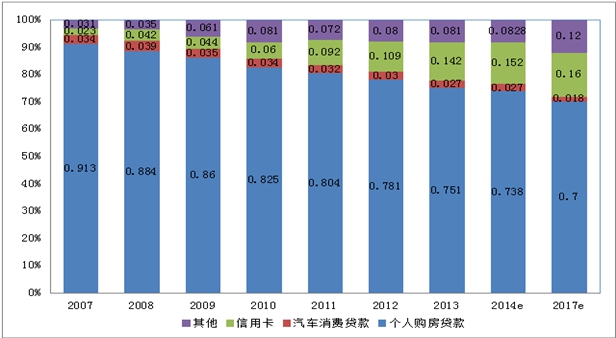

(三)我国消费贷款结构不合理

图3 :2007-2017年中国消费贷款种类

图3 :2007-2017年中国消费贷款种类

据调查显示,我国消费信贷主要集中在个人住房贷款方面,从图3可以看到从2007年到2014年,个人住房贷款一直在消费信贷中占有很大比重,但是我们可以看到,个人住房信贷比重近几年呈现下降趋势,信用卡消费信贷业务、汽车贷款业务、其他消费信贷虽取得较快发展,但占比仍然较低,短期消费信贷不足。

(四)消费金融在不同区域、城乡间发展差异较大

受自然资源条件、经济发展水平、居民消费习惯等因素影响,我国经济发展呈现东强西弱中部发展缓慢的状态,另一方面,我国的经济发展存在着城乡发展不平衡的问题,在这种经济发展的现实情况下,必然导致消费理念和消费能力差异巨大,进而消费金融发展的区域差异明显,存在明显的城乡二元特征。具体见下表。

|

2014地区收入差距 |

东部 |

中部 |

西部 |

东/西 |

|

家庭平均总收入 |

82128 |

34134 |

31854 |

2.6 |

|

工资性收入 |

34921 |

15973 |

12820 |

2.7 |

|

生产经营收入 |

25894 |

10053 |

10851 |

2.4 |

|

农业收入 |

3662 |

4796 |

8460 |

0.4 |

|

工商业收入 |

22232 |

5257 |

2391 |

9.3 |

|

投资性收入 |

5649 |

687 |

640 |

8.8 |

|

转移性收入 |

15664 |

7421 |

7542 |

2.1 |

|

退休、养老、住房公积金 |

11481 |

4099 |

5031 |

2.3 |

|

人情来往 |

4183 |

3323 |

2511 |

1.7 |

|

城乡收入差距 |

城镇 |

农村 |

城镇/农村 |

|

总收入 |

78944 |

35806 |

2.2 |

|

工资性收入 |

34402 |

14705 |

2.3 |

|

生产经营收入 |

21583 |

15185 |

3.5 |

|

投资性收入 |

5585 |

635 |

8.8 |

|

转移性收入 |

17374 |

5280 |

3.3 |

|

退休、养老、住房公积金等收入 |

13167 |

2386 |

5.5 |

|

其他收入 |

4208 |

2849 |

1.5 |

(五)互联网金融巨头发力消费金融,消费金融产业链不断壮大

2014年,互联网金融的出现推动了互联网企业向金融方向发展。在此背景下,京东、百度、阿里不断延伸自身的产业触角,依托巨大的用户数量,京东、百度、阿里的互联网金融比拼从支付方式、供应链金融、众筹等领域,又烧到了消费金融,消费金融领域开始被各大互联网巨头重视。2014年2月,京东商城推出针对校园消费信贷的“白条”消费信贷产品。2014年7月,天猫向其用户推出了“分期付款”服务,天猫会员用户可以在其网站通过分期付款方式进行消费。2014年9月, “百发有戏”作为国内首个电影大众消费平台由百度联合中影股份、中信信托发布上线,进而推动我国消费金融产业链不断壮大,消费金融多样化发展趋势明显。

三、我国消费金融发展的影响因素

由于我国处于经济转型期,而我国的消费金融发展时间短,所以我国消费金融也面临着我国经济转型期所面临的问题,在金融改革、税收改革、收入分配改革、社会保障体系建设、信用体系建设等存在着很多未解决的难题。

(一)收入分配机制的影响

目前我国不仅面临着东中西部不同区域之间收入分配的不平衡,还面临着城乡二元化、城乡收入差距过大的问题。数据显示东部家庭平均总收入是西部的2.6倍,城市居民人均收入是农村居民的2.2倍,由于中西部和我国农村居民参与消费金融的能力受到了限制,仅靠我国城市居民和东部居民的消费需求,严重影响了我国消费金融总需求的增加。在中国不同收入阶层中,高层收入者收入高,对消费金融的超前消费需求不高;底层收入者收入过低,没有能力参与到消费金融中去;而占社会阶层比例最高的中等收入者,他们对消费金融的需求更大,拥有良好教育,拥有超前消费的意识,不受传统观念的束缚。所以,收入分配的不平衡限制了中等收入者参与消费金融的能力,限制了消费金融的发展。

(二)社会保障体系的影响

普惠制的社会保障体系包括普惠制的医疗、教育、养老等社会保障机制。近年来,我国大中城市的生活成本在不断增加,而居民的收入增长幅度低于人们的预期,尤其是房价的居高不下、就医难、看病贵等问题明显;同时计划生育政策下成长的独生子女们还面临着赡养老人的沉重负担,为预防风险,直接导致我国储蓄率居高不下,一定程度上抑制了消费金融总量的增加。

(三)信用体系的影响

中国的信用体系建设刚刚起步,没有完善的信用体系支撑的消费金融的发展面临着艰巨的难题,因此消费金融的发展面临的风险较大,必然会降低金融机构发展消费金融的积极性。其实,完整的消费信贷体系应包括:专业的信用机构来提供个人资信报告,严厉的失信惩罚机制。如果消费者在某个地方违约,那么他的违约信息就会出现在各个消费机构之间,影响他进一步的消费行为。这样的个人信用体系需要建立庞大的数据库,而我国人口众多,建立庞大的数据库需要很长的一段时间,让人们接受信用体系的束缚也需要我国政府努力。

(四)消费金融立法体系影响

目前我国主要依靠政府部门的行政规章来管理消费金融市场,包括《汽车消费贷款管理办法》、《个人住房贷款管理办法》、《消费金融公司管理办法》等,但是这些管理办法毕竟有其局限性,很多法规不能完全覆盖整个市场,对于新出现的问题也无法律作为准绳,也没有强制性的惩罚机制来限制违信违法行为,必然导致消费金融发展中存在诸多障碍。

(五)消费理念的影响

受儒家思想的影响,勤俭节约、量入为出的生活方式和消费观念在人们脑海中根深蒂固。我国居民还没有完全接受消费金融的超前消费,还是更倾向于使用自有资金完成消费,并不愿意在债务下消费,可见我国消费金融的发展亟需改善我国居民传统的消费观念。

(六)消费金融产品因素的影响

在我国,商业银行是消费金融的最大提供主体,占据着我国消费金融市场的主要市场份额,规模较小的消费金融公司数量少、竞争力差,必然导致消费金融服务效率难以提升和消费金融产品创新少,产品同质化严重,可供选择少,必然会影响消费金融业务的进一步发展。

四、发展消费金融的政策建议

1.完善个人信用体系和立法体系建设。消费金融的发展离不开个人信用体系的建立和完善。我国需要建立完善的个人信用体系和个人信用数据库,形成良好的个人信用数据共享机制,让整个社会都处在信用体系的监督下,规范人们的行为,培养人们良好的信用思维,让违背信用的人曝光在全社会的目光之下,严厉惩处违信行为;探索建立符合农村实际的农村个人信用体系;加强关于消费金融的立法体系建设,良好的市场秩序需要一整套法律体系的支持,当消费金融市场发展壮大后,《消费金融公司试点管理办法》必然会被社会淘汰,应该及早把消费金融立法提上议题,让任何违反消费金融法律的行为都受到制裁,使消费金融市场得到良性健康发展。

2.建立健全监督管理制度。任何市场行为都需要权威机构或者政府机构监管,才能保证市场的有序不乱,因此建立健全消费金融市场的监管制度也就成为必然。此外,消费金融参与机构也应建立内部监管制度,严格执行自己对消费者的信用审查机制,从内从严要求。

3.增加消费金融公司数量并扩大业务范围。中国银监会在2013年11月14日发布了新的《消费金融公司试点管理办法》,应在原试点城市范围基础上扩大消费金融公司试点城市范围名单,并逐步放开“一地一家”的原则,积极鼓励社会民间资本参与消费金融公司发展壮大。应扩大我国消费金融公司业务经营范围,鼓励其与房地产商、汽车生产商开展上游合作,同时紧跟时代步伐,鼓励互联网金融和消费金融结合,形成独特的互联网消费金融。

4.普及消费金融理念。要针对不同群体采用不同方式加强新消费理念的推广普及,促使全社会主动改变传统的消费观念,推动更多有消费能力的人特别是中青年进入消费金融市场,增加消费金融市场的活力。要在建立包括医疗、教育、养老等完善的社会保障体系基础上,解放居民消费顾虑,提高大家的消费信心,带动消费金融市场的发展,进而真正让消费拉动经济增长。

(兴业银行镇江分行 刘耀成)